ドル建て終身保険の月額の支払いがきつい。

やめるにはどんな方法があるかな?

こんにちはmaikoです。

コロナ禍で収入が減ったり、病気になって月の医療費が増えたりなど、予期しなかった事で昔に契約した保険の月払いがきつくなるときがあります。

私は1年前に子宮体がんと診断され毎月の医療費、定期的な入院の出費など予定していなかった出費に見舞われています。

そこで毎月家計が赤字にならないようにするため、固定費の見直し、保険の見直しを行いました。

その経験を元に貯蓄型保険であるドル建て終身保険の月額の支払いを減らす方法を紹介します。

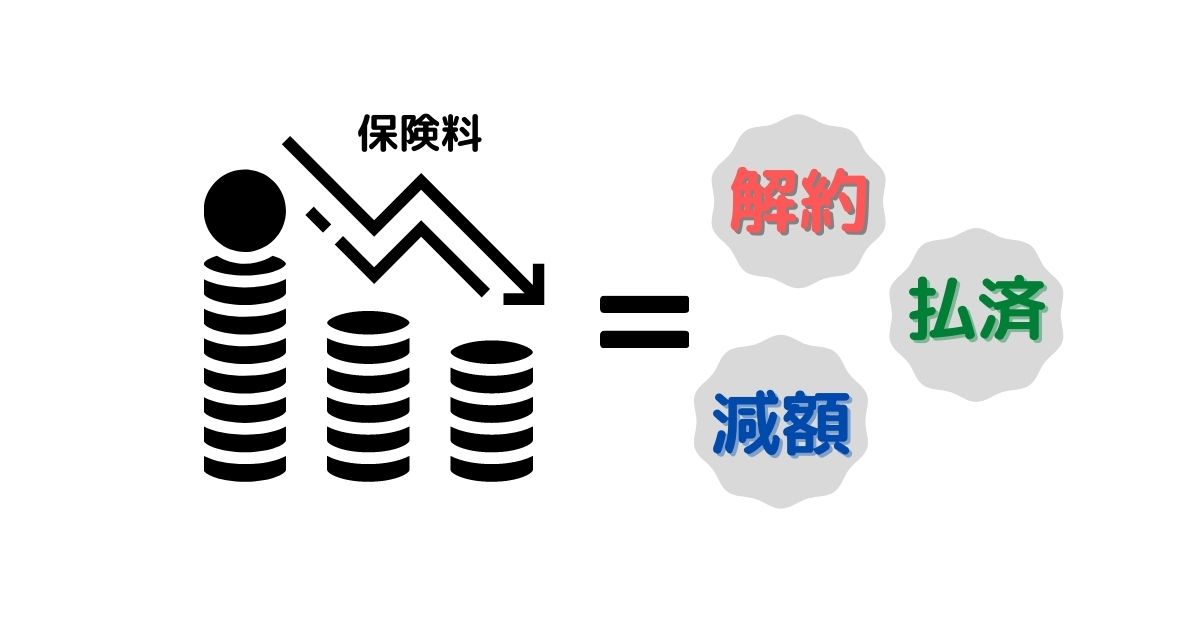

月額保険料の支払いを減らすorなくす方法は、解約・減額・払済の3つ

ドル建て保険の月額の支払いを減らすorなくす方法は以下の3つです。

- 解約する

- 減額する

- 払済にする

どれかを行えば月額の支払いをなくすまたは減らす事ができます。

詳細を説明していきます。

解約する場合

- 死亡保障がなくなる

- 解約戻返金が支払われるが、今までに支払った合計額よりかなり少ない金額になる

- 月額の支払いがなくなる

解約すると保険を手放すことになるので当然保障がなくなり、月額の支払いもなくなります。

また解約すると今までに支払った保険料が解約戻返金として自分に支払われます。

解約戻返金とは保険を途中で解約したときに戻ってくるお金のことです。

解約戻返金は契約内容、保険料を支払った期間などにより、今までに支払った額に対して戻ってくる金額の割合は異なります。

契約した時の払込期間より早く解約する場合、今までに支払った保険料の合計額よりかなり少ない額の解約戻返金なってしまうことが一般的です。

減額する場合

- 死亡保障額が減る

- 月額の支払いが減る

- 月額を減らして貯蓄は継続できる

月額の保険料を減額すると死亡保障額も減ってしまいます。

月額の支払いを減らし、死亡保障額を減らして、ドル建て終身保険の貯蓄を継続していくことになります。

一度減額すると元の保障額に戻すことはできませんので注意が必要です。

払済にする場合

- 死亡保障が減る

- 月額の支払いがなくなる

- 解約戻返金は契約を続けていればだんだん元に戻る

今までに支払った保険料に応じて死亡保障額が変更されます。

元の契約の死亡保障額よりがっつり下がってしまいます。

でも解約したわけではないので継続して死亡保障をうけられます。

払済にした場合、月額の保険料の支払いはなくなります。

解約しなければ解約戻返金はゆっくりですが、だんだん元本までもどります。

こちらも一度変更すると元に戻すことはできませんので注意が必要です。

解約・減額・払済のどれがいいか?

以上3パターンのうちどれを選ぶかは自分の置かれた状況次第です。

どの状況のときにどれを選択するのがいいのか提案します。

解約する場合

月額払いをやめたい+今すぐまとまったお金が必要

お金に相当困っているときです。

解約戻返金は元本割れしますが、今お金が必要ならばしかたのない状況です。

減額する場合

月額払いを減らしたい+保障内容は減ってもいいがいくらにしたいと考えがある+まとまったお金は必要ない+保険による貯蓄を継続したい

まとまったお金は必要ないけど月額を減らして、保険による貯蓄を継続したい方。

また死亡保障額は今より減ってもいいが、この金額くらいの保障が欲しいと考えがあるのならば、その設定額に応じた月額に減額するのもありです。

払済みにする場合

月額払いをやめたい+保障は最小限でいい+まとまったお金は必要ない

今払済に変更した時の死亡保障額に納得できて、まとまったお金を必要としない状況です。

【具体例】自分のドル建て終身保険について〜解約、減額、払済の検討〜

私のドル建て終身保険保険の契約内容は以下の通りです。

| 払込期間 | 10年間 |

| 死亡保障 | 70000米ドル(約700万) |

| 月額 | 206.43米ドル(約21000円) |

この契約内容でドル建て終身保険を始めて3年くらいの時に検討しました。

解約の場合

私の場合、解約するとこれまでに支払った合計保険料(約68万)のうち、66%(約47万)しか解約戻返金はとして戻ってこないことが判明しました。

減額の場合

月額を50ドル(5000円位)に減額することをファイナンシャルプランナーに相談したら減額部分に損失が出てしまうことが判明しました。

払済の場合

払済にすると死亡保障は17430ドル(約170万円)に下がりました。

解約戻返金は17年間契約を継続していると、今までに支払った保険料(約68万)と同等の解約返戻金になると計算上算出されました。

検討の結果:払済を選択〜その理由〜

私は病気の治療で毎月1万程度通院と薬代がかかり、3ヶ月おきに短期入院が必要でその時に10万近く医療費がかかる状況でした。

貯金は少なかったですが、仕事は続けていてお給料もあったので、まとまったお金は必要ありませんでした。

ただ体を大切にするため残業をしなくなり、その分月の給料が減りました。

それに加え1万近くの医療費が毎月の家計を苦しくさせました。

なのでまとまったお金は必要としてないが月の固定費を減らすため、私は払済を選択しました。

まとめ

ドル建て終身保険の支払いを辞めたいときの方法は以下の3つがあります。

- 解約する

- 減額する

- 払済にする

まとまったお金がどうしても必要な場合は解約するしかありませんが、月額の支払いをやめたいだけなら、払済がオススメです。

払済にすると今まで支払ったお金を預けたままにしておくことになり、解約返戻金が元の支払った額にだんだん戻ります。

なので元本割れの損を防ぐことができます。

かつ死亡保障も少額ですが残ります。

私は保険の月額の支払いを減らしたいと思ったときに、減額or解約しか手段がないと思っていました。

しかしファイナンシャル・プランナーに相談すると支払い期間が短いため減額すると損がでてしまうから払済という方法を勧められました。

保険料を下げるには以上3つの方法がありますが、保険料を支払った期間や契約状況で色々と変わるので、支払い額を減らしたいと思った時は一度担当の保険屋さんまたはファイナンシャルプランナーに相談し自分の置かれた状況を考慮して決断することが大切です。

私は保険料がなくなったことで、無駄遣いをするわけではないですが家計にゆとりがでて穏やかに過ごすことが出来ています。

手元に残れば貯金にまわすようにしています。

毎月赤字家計になるよりずっと良きです。

以上、私の経験が誰かの為になれば幸いです。

コメント